Автор: dvorikmisha

Автор: dvorikmishaКількість записів: 39

Спроби аналітичного тлумачення та висновків щодо подій, що відбуваються в Україні та в світі.

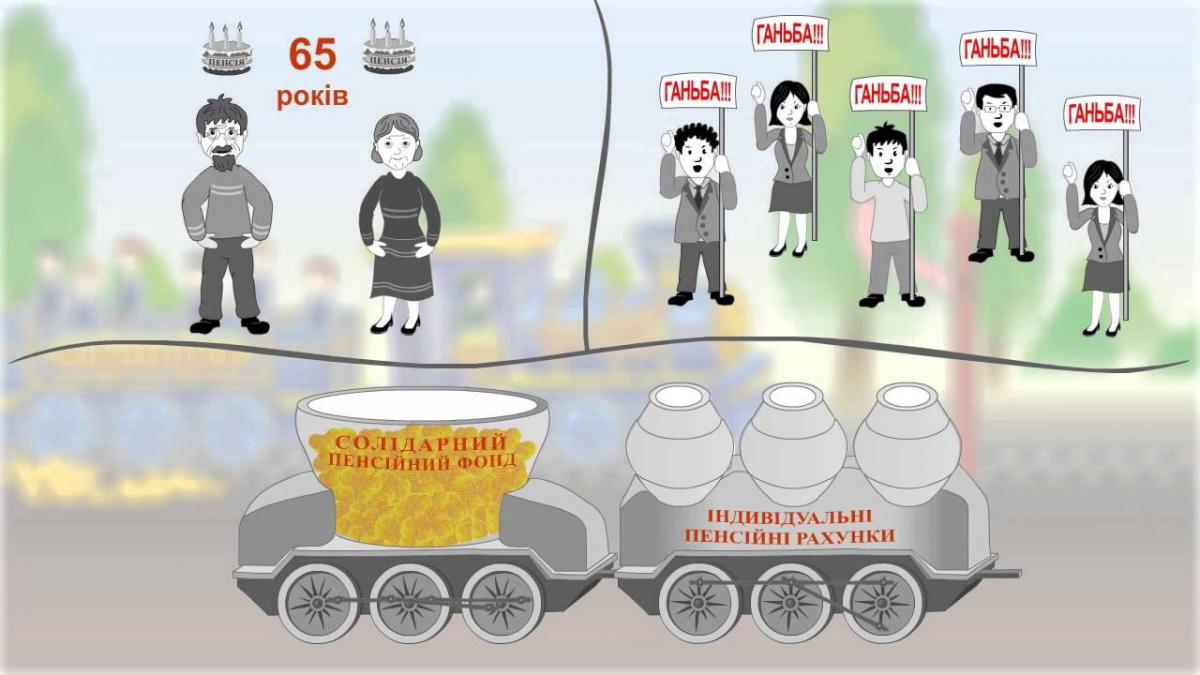

У 2017 році було розпочато пенсійну реформу, яка була задекларована як глобальна. Минув рік, проте система пенсійного забезпечення все ще працює за «солідарним» принципом, питання підвищення пенсійних виплат для більшості населення не вирішене, а Пенсійний Фонд поглинає все більший дефіцит.

За останні чотири роки рівень мінімальної пенсії у доларовому виразі впав. Тобто номінально з 2014 року він зріс на 53% (з 949 грн. до 1435 грн.), проте в реальному вираженні впав на 41%, адже розрив між фактичним розміром прожиткового мінімуму і мінімальною пенсією збільшився на 3% (у 2013 р. – 38%, а в 2017 р. – 41%). У липні цього року цей розрив становив вже 43%.

Наразі середня пенсія у доларовому еквіваленті дорівнює 97,8$ (станом на липень). Це у два рази менше найнижчої пенсії в Європі - у Литві – 278$. Для порівняння, у наших найближчих сусідів вона сягає: в Угорщині - 410$, у Польщі - 482$, в Австрії - 2300$.

Реформою було передбачене так зване «осучаснення» пенсій. На 01.01.2018 р. надбавку отримали 47% пенсіонерів. Так 1,3 млн осіб отримали збільшення до 200 грн, 1,2 млн – до 500 грн. 2 млн – до 1000 грн. і 1,1 млн – більше 1000 грн. Цифри ніби оптимістичні, проте фактичного вирівнювання пенсій не відбулося, адже значні підвищення до пенсій отримали ті пенсіонери, які через високі зарплати мали високі нарахування, а для тих категорій, хто отримував мінімальну та близьку до неї пенсію, надбавка виявилася геть незначною.

Мабуть найнесправедливішою стороною реформи стали умови виходу на пенсію і перспективи виплат для тих, хто поповнить лави пенсіонерів цього року. Фактично підвищення страхового стажу – є підвищенням пенсійного віку, але прихованим. З 1 січня 2018 року право на пенсію за віком в 60 років наступає для тих громадян, хто має 25 років страхового стажу, на відміну від колишніх 15. Так автоматично вік виходу на пенсію для частини громадян піднявся до 63-65 років. Більше того мінімальний страховий стаж відтепер зростатиме на 1 рік до 2028 року, поки не складе 35 років. Варто нагадати, що за даними Держстату, середня тривалість життя чоловіків в Україні – 66 років.

Додамо, що нарахування пенсій віднині відбувається за зниженим коефіцієнтом. Себто колишній коефіцієнт страхового стажу, що впливає на розмір виплат, складав 1,35, а зараз – 1,0. Тому ті, хто вийшов на пенсію у грудні 2017 року отримують пенсію на 35% більшу за тих, у кого право на виплати настало цього року.

За словами експертів, реформа була покликана обмежити кількість людей, які отримують пенсію, і зменшити видатки на її виплати. Фактично ці ролі і виконують норми з підвищення страхового стажу та перерозподілу коефіцієнту.

Проте поки що не сталося, як гадалося. Попри дуже жорсткі нововведення, які здебільшого були вимушеними заходами, що на них наполягав МВФ, глобальна проблема дефіциту Пенсійного фонду так і залишилася невирішеною. Правда, співвідношення між «власними коштами» і «запозиченими з держбюджету» змінилося з 54/45 у 2017 році до 60/40 у 2018-му за рахунок надходження збільшеного ЄСВ після підвищення мінімальних зарплат. Однак липневий колапс Пенсійного Фонду, який офіційно пояснили «касовим розривом» через нерівномірність надходження ЄСВ, є тривожним сигналом. На сьогодні дефіцит Пенсійного Фонду складає 4,3% ВВП і дорівнює 139,313 млрд грн. Нажаль, проблеми Пенсійного Фонду тісно пов’язані із високим рівнем безробіття та неофіційного працевлаштування, наслідком чого є збільшення демографічного навантаження на працездатне населення. Наразі завдяки «солідарній» системі пенсійного страхування на 100 пенсіонерів припадає 110 платників ЄСВ, тобто один працівник забезпечує одного пенсіонера. Через нестабільність економіки сама сутність «солідарної» системи є загрозою зростання дефіциту Пенсійного Фонду.

Для боротьби із цією загрозою пенсійна реформа пропонує з 2019 року вводити другий – накопичувальний – рівень пенсійної системи. Так, для цього на розгляді у Верховній Раді вже більше року знаходиться дуже непопулярний законопроект №6677 «Про внесення змін до деяких законодавчих актів України щодо запровадження накопичувальної системи загальнообов’язкового державного пенсійного страхування». Фактично цим законом пропонується приватизувати функції Пенсійного Фонду і передати їх приватним компаніям з управління активами недержавних пенсійних фондів (НФП).

Проект запроваджує додатковий до ЄСВ обов’язковий пенсійний внесок починаючи від 2% із щорічним збільшенням до 7%. Як наслідок отримаємо зменшення «чистої» зарплати та збільшення тінізації виплат та трудової еміграції. Додатково Проект регламентує вік з якого у накопичувальній системі можна приймати добровільну участь, а саме – 35 років, які мали виповнитися на момент 20 грудня 2017 року. Для всіх останніх громадян участь у системі є обов’язковою. Закон не зважає на те, що саме категорія українців до 35 років має найбільше безробіття, найгірший рівень якості життя та найменші доходи.

Наразі пенсійна реформа, яка має багато позитивних аспектів, не має можливості їх запроваджувати через неефективність працюючої в країні економіки. Держава – це єдиний механізм, кожен елемент якого глибоко пов'язаний із роботою іншого. Пенсійна система не є виключенням, і поштовх, який може надати їй пенсійна реформа, буксує, перечіпляючись через мізерні зарплати, низьку зайнятість, загальну бідність, соціально-економічну кризу та відсутність стабільності зростання економіки країни в цілому.

Автор: dvorikmishaЗачекайте, йде завантаження...