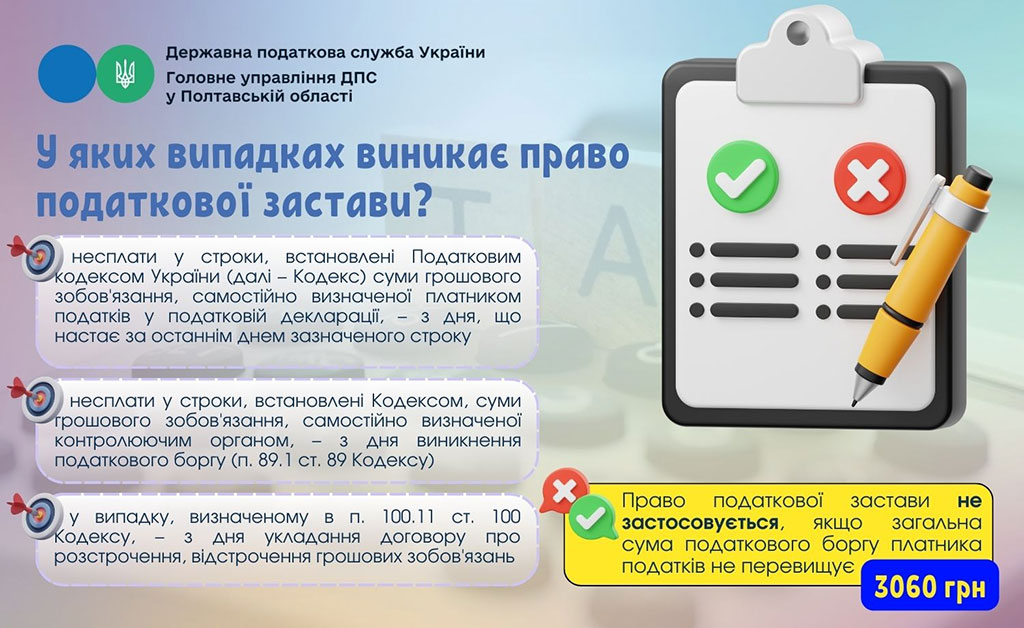

Головне управління ДПС у Полтавській області нагадує, що право податкової застави виникає у разі:

- несплати у строки, встановлені Податковим кодексом України (далі – Кодекс) суми грошового зобов'язання, самостійно визначеної платником податків у податковій декларації, – з дня, що настає за останнім днем зазначеного строку;

- несплати у строки, встановлені Кодексом, суми грошового зобов'язання, самостійно визначеної контролюючим органом, – з дня виникнення податкового боргу (п. 89.1 ст. 89 Кодексу);

- у випадку, визначеному в п. 100.11 ст. 100 Кодексу, – з дня укладання договору про розстрочення, відстрочення грошових зобов'язань.

Право податкової застави не застосовується, якщо загальна сума податкового боргу платника податків не перевищує ста вісімдесяти неоподатковуваних мінімумів доходів громадян (3060 грн).

Більш детально ознайомитися із відповідним роз’ясненням можна на вебпорталі ДПС у розділі «Загальнодоступний інформаційно-довідковий ресурс» (ЗІР) за посиланням https://zir.tax.gov.ua/ (категорія 128.03).

Автор: Головне управління ДПС у Полтавській області